|

|

Der EURO |

|

|

Der Euro

und die Software von Lexware

Der Euro

und die Software von Lexware

Lexware anlagenverwaltung pro

Lexware anlagenverwaltung pro

Der Euro in der Anlagenverwaltung

Ab dem 01.01.2002 wird das WΣhrungssystem der MitgliedslΣnder der EuropΣischen WΣhrungsunion unwiderruflich auf Euro umgestellt. Dies bedeutet, dass jede Firma, die ihren Sitz im Gebiet der WΣhrungsunion hat, ihre FirmenwΣhrung zu diesem Zeitpunkt auf den Euro umstellen muss.

In der letzten Version von Lexware anlagenverwaltung pro wurde die Eingabe von BetrΣgen in DM/Euro unterstⁿtzt. Dies ist auch in Version 2 mit AHK- und Bewegungsdatum bis zum 28.02.2002 m÷glich. Danach wird nur noch die Eingabe von Euro unterstⁿtzt. Bei der Firmenanlage in Version 1 konnten Sie Ihre gewⁿnschte FirmenwΣhrung (DM oder EUR) festlegen. Diese Auswahl gibt es nicht mehr. An ihre Stelle ist das Feld "Jahr der Euroumstellung" getreten. Diese Auswahl legt fest, ab welchem Jahr alle Werte in Euro berechnet werden sollen. Wenn Sie beispielsweise als Jahr der Euroumstellung das Jahr 2002 auswΣhlen, werden bis einschlie▀lich dem Jahr 2001 die Anlagegⁿter in DM berechnet und in den Berichten ausgewiesen und ab dem Jahr 2002 in Euro.

Umrechnungsregeln

Fⁿr den Umrechnungsprozess stellt sich die Frage, wo die Umrechnung ansetzen soll: bei den z.B. in der Bilanz ausgewiesenen Positionen oder bei den diesen Positionen zugrunde liegenden EinzelansΣtzen? Das EuroEG enthΣlt hierzu keine Aussage. In der Literatur wird ⁿberwiegend von einer Umrechnung der Bilanzpositionen ausgegangen. Diese Vorgehensweise wird mit dem Grundsatz der Einzelbewertung i.S.des º 252 Abs. 1 Nr. 3 HGB als vereinbar angesehen, da keine Neubewertung, sondern lediglich eine Umrechnung erfolgt. Der Vorteil liegt darin, dass je h÷her das Niveau ist, auf dem die Umrechnungen erfolgen, desto geringer sind die Rundungsdifferenzen. Die Umrechnung von 5 Pfennig auf 3 EUR-Cent entspricht einer Rundungsdifferenz von 17 %. Dagegen fⁿhrt die Umrechnung von 10 Pfennig auf 5 EUR-Cent nur zu einem Verlust von ca. 2 %.

Regel 1:

In Lexware anlagenverwaltung pro werden die zum Zeitpunkt der Umstellung ausgewiesenen Anschaffungs- und Herstellungskosten sowie der Buchwert des einzelnen Anlagegutes zu Grunde gelegt. Diese Werte werden von DM in Euro umgerechnet und der gerundete Wert bildet die Basis fⁿr die weitere AfA-Berechnung in Euro.

Regel 2:

Hierbei ist zu beachten, dass auch die Anschaffungs- und Herstellungskosten sich aus mehreren BetrΣgen zusammensetzen k÷nnen. Hierbei werden nicht die einzelnen TeilbetrΣge umgerechnet, sondern die Summe der TeilbetrΣge wie sie sich zum Umstellungszeitpunkt darstellt.

Zur Information k÷nnen im Anlageassistent immer alle Werte sowohl in DM als auch in Euro angezeigt werden. Ein direkter Vergleich zwischen den Werten ist aber nicht m÷glich, da nach Berechnung des ma▀geblichen Buchwertes in Euro auch der Abschreibungsverlauf nicht einfach umgerechnet, sondern auf Basis des Euro neu durchgerechnet wird.

Es findet keine Umrechnung, sondern eine Umstellung statt. Es werden lediglich - wie oben erwΣhnt - die Anschaffungs- und Herstellungskosten sowie der Buchwert umgerechnet.

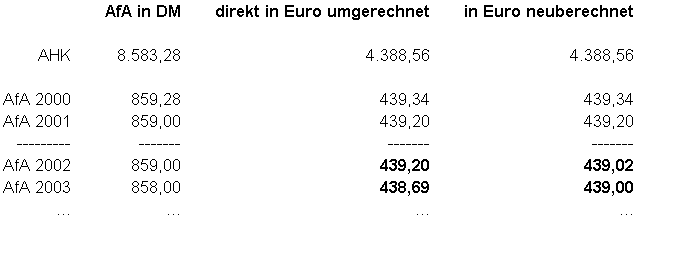

Dies wird an zwei Beispielen deutlich:

Die Umstellung mit der Option "Auf volle BetrΣge runden"

Ein Anlagegut wird im Jahre 2000 mit einem Wert von 8.583,28 DM angeschafft und auf 10 Jahre linear abgeschrieben. Bisher konnte man in der Anlagenverwaltung sich den Abschreibungsverlauf wahlweise in DM (Spalte 2) oder in Euro (Spalte 3) ansehen. Dieser direkte Vergleich ist nun nicht mehr sinnvoll, da das Anlagegut mit der Euroumstellung zum Jahr 2002 in Euro neu berechnet wird (Spalte 4).

Man sieht, dass bis zur Euroumstellung zum Jahr 2002 der Abschreibungsverlauf gleich geblieben ist. Von da an wird jedoch neu gerechnet und die Euro-Werte haben sich geΣndert.

Dieser geΣnderte Euro-Verlauf beruht insbesondere auf der Option "Auf volle BetrΣge runden". Mit dieser Option werden krumme Buchwerte, die sich bei der Umrechnung in Euro zwangsweise ergeben, mit der ersten Abschreibung in Euro ausgeglichen. Am Ende des Jahres hat das Anlagegut einen Buchwert von 6.865 DM. Dieser Wert wird direkt in Euro umgerechnet und man erhΣlt einen Buchwert von 3.510,02 Euro. Da man in Zukunft glatte Buchwerte und AfA-BetrΣge erhalten m÷chte, werden die 2 Euro-Cent mit der ersten Abschreibung in Euro geglΣttet.

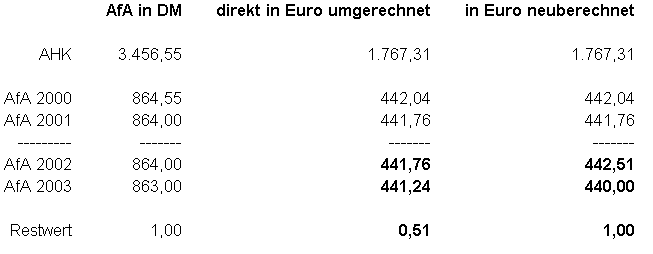

Die Umstellung des Restwertes von 1,-DM

Auch durch die Umstellung des hinterlegten Restwertes von 1,- DM auf 1,- Euro lassen sich die AfA Werte nicht mehr vergleichen.

In dem Beispiel wird deutlich, dass durch diese Umstellung 0,49 Euro weniger abgeschrieben werden als bei der direkten Umrechnung, da der Restwert sich von 0,51 Euro auf 1 Euro erh÷ht hat.

Wⁿrde man sich den in Euro neuberechneten AfA-Verlauf in Spalte 4 wiederum in DM ansehen, wⁿrde ein Restwert von 1,96 DM angezeigt werden.

Hinweis: Wirtschaftsgⁿter, die zum Zeitpunkt der Euroumstellung bereits auf 1,- DM abgeschrieben sind, werden selbstverstΣndlich mit einem Buchwert von 0,51 Euro weitergefⁿhrt. Falls diese Wirtschaftsgⁿter mit einem Buchwert von 1,- Euro gefⁿhrt werden sollen, muss eine Zuschreibung in H÷he von 0,49 Euro vorgenommen werden.

![]()