|

|

Der EURO |

|

|

Der Euro

und die Software von Lexware

Der Euro

und die Software von Lexware

Lexware anlagenverwaltung

Lexware anlagenverwaltung

Der Euro in der Anlagenverwaltung

Seit dem 1. Januar 1999 ist der Euro die alleinige WΣhrung fⁿr die EWU-Mitgliedstaaten. Vom 1. Januar 1999 bis spΣtestens 31. Dezember 2001 steht noch kein Euro-Bargeld zur Verfⁿgung. Solange bleiben die nationalen WΣhrungseinheiten gesetzliches Zahlungsmittel. Ab dem 01. Januar 2002 wird der Euro auch als Bargeld eingefⁿhrt. Aber bereits ab Januar 1999 mⁿssen sich alle Unternehmen auf den Umgang mit Euro-Rechnungen und damit Euro-Buchungen einstellen.

Der Euro-Wechselkurs wurde am 1. Januar 1999 unwiderruflich festgelegt: 1 EUR entspricht 1,95583 DM.

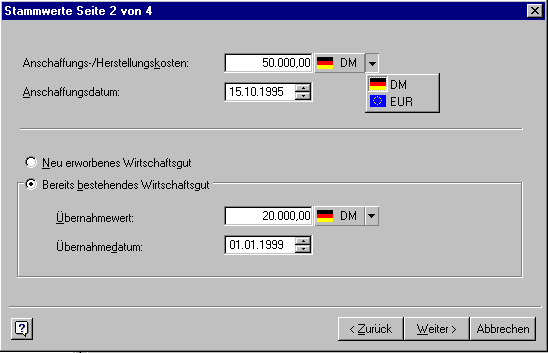

Lexware anlagenverwaltung unterstⁿtzt die Eingabe von BetrΣgen in Euro. Bei der Firmenanlage k÷nnen Sie von vornherein Ihre gewⁿnschte FirmenwΣhrung (DM oder EUR) festlegen. StandardmΣ▀ig ist EUR hinterlegt. Im Menⁿpunkt Bearbeiten/Firma k÷nnen Sie zudem festlegen, in welchem Buchungsjahr Sie den Wechsel der FirmenwΣhrung zum Euro durchfⁿhren m÷chten. Alle Auswertungen werden dann in der WΣhrung ausgefⁿhrt, die Sie fⁿr das betreffende Wirtschaftsjahr eingestellt haben.

Ein neues Wirtschaftsgut k÷nnen Sie sowohl in EUR als auch in DM erfassen. In der Erfassungsmaske haben Sie jederzeit die M÷glichkeit, die WΣhrung per Mausklick oder ⁿber die Tastatur festzulegen.

Ab dem Belegdatum 01.MΣrz 2002 k÷nnen Sie nur noch EUR-BetrΣge erfassen, da ab diesem Tag die DM kein offizielles Zahlungsmittel mehr ist.

Der Betrag (EStG º 6 Abs. 2 Satz 2) von geringwertigen Wirtschaftsgⁿter (GWG) von DM 800,- (Betrag 2001 in DM) entspricht 410 Ç (Betrag 2002 in Ç). Der neue Euro-Betrag ist um 1,89 DM bzw. 0,97 Ç h÷her.

Umrechnungsregeln

Bei der Umrechnung in EUR werden die DM-Werte durch den EUR-Wechselkurs dividiert und danach kaufmΣnnisch auf zwei Nachkommastellen auf- oder abgerundet.

Je nachdem, ob fⁿr ein Wirtschaftsgut z.B. eine Summe der AHK oder die einzelnen Positionen dieser AHK-Summe in EUR umgerechnet werden, k÷nnen sich verschiedene EUR-Werte ergeben.

Fⁿr den Umrechnungsprozess stellt sich die Frage, wo die Umrechnung ansetzen soll: bei den in der Bilanz ausgewiesenen Positionen oder bei den diesen Positionen zugrunde liegenden EinzelansΣtzen? Das EuroEG enthΣlt hierzu keine Aussage. In der Literatur wird ⁿberwiegend von einer Umrechnung der Bilanzpositionen ausgegangen, was zu erheblichen praktischen Vorteilen fⁿhrt. Diese Vorgehensweise wird mit dem Grundsatz der Einzelbewertung i.S. des º 252 Abs. 1 Nr. 3 HGB als vereinbar angesehen, da keine Neubewertung, sondern lediglich eine Umrechnung erfolgt. Allerdings wird die Einzelbewertung dort erforderlich, wo die Verm÷gensgegenstΣnde oder Schulden FremdwΣhrungspositionen in WΣhrungen von teilnehmenden LΣndern enthalten.

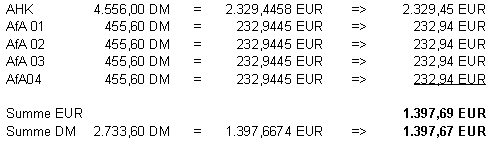

Je h÷her das Niveau ist, auf dem die Umrechnungen erfolgen, desto geringer sind die Rundungsdifferenzen. Die Umrechnung von 5 Pfennig auf 3 EUR-Cent entspricht einer Rundungsdifferenz von 17 %. Dagegen fⁿhrt die Umrechnung von 10 Pfennig auf 5 EUR-Cent nur zu einem Verlust von ca. 2 %.

Demnach ist es sinnvoll, immer die Gesamtsummen umzurechnen und auszuweisen. Dadurch ergeben sich im Allgemeinen Differenzen in der Addition:

Es werden immer sΣmtliche BetrΣge umgerechnet. Ma▀geblich sind aber immer die Summen, die direkt umgerechnet wurden. Die oben genannten Differenzen k÷nnen in allen Berichten auftauchen:

Anlagekartei: Die Summe der einzeln umgerechneten AfA-BetrΣge ist ungleich der direkt umgerechneten Summe. Dies gilt sowohl fⁿr die Jahresbewegungen (z.B. mehrere ZugΣnge in einem Jahr) als auch fⁿr den AfA-Plan.

Anlagespiegel: Die einzeln umgerechneten Werte einer Spalte sind ungleich der direkt umgerechneten Summe einer Spalte.

Dies gilt auch fⁿr die Zugangsliste, die Abgangsliste und die GWG-Liste.

Auch innerhalb der AfA-Berechnung eines Jahres kann es zu Rundungsdifferenzen kommen.

Beispiel:

Der AfA-Betrag in 01 kommt durch die Option ôAuf volle DM rundenö zustande. Als Buchwert muss bei einer Umstellung auf den Euro von 908,57 EUR ausgegangen werden (Summe) und bei Beibehalten der Option ô Auf volle DMö runden erhalten wir im nΣchsten Jahr einen AfA-Betrag von 101,57 EUR.

![]()