Zum 1.1.2002 ist "Das Gesetz zur Reform der gesetzlichen Rentenversicherung und zur F÷rderung eines kapitalgedeckten Altersvorsorgeverm÷gens" (Altersverm÷gensgesetz - AVmG) in Kraft getreten. Es beinhaltet eine Reihe von steuerlichen und arbeitsrechtlichen Regelungen zur F÷rderung bzw. StΣrkung der kapitalgedeckten privaten Altersvorsorge und betrieblichen Altersvorsorge. Diese Neuerungen sind auch in der Entgeltabrechnung zu beachten.

Wir haben folgende neue Basislohnarten hinzugefⁿgt, um Ihnen das Abrechnen der verschiedenen Formen zu erleichtern:

Diese Lohnarten k÷nnen Sie bei einer zusΣtzlichen Leistung des Arbeitgebers als auch bei Entgeltumwandlung zugunsten einer betrieblichen Altersvorsorge verwenden.

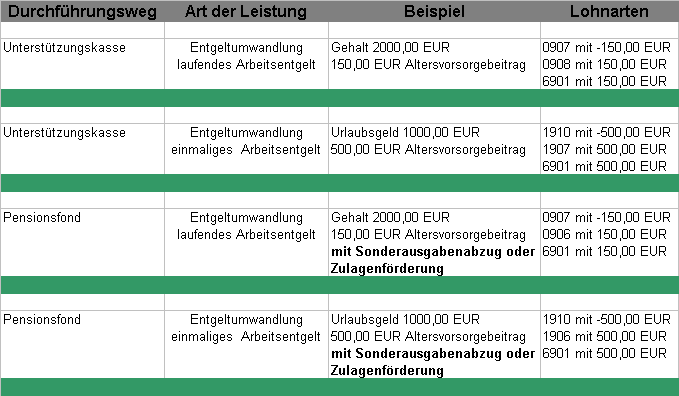

Im Falle einer Entgeltumwandlung ben÷tigen Sie im Regelfall eine Kⁿrzungslohnart (0907 oder 1910), eine Bezugslohnart (0906, 0908, 1906, 1907, 1908, 1909) und eine Lohnart zur ▄berweisung an die Vorsorgeinstitution (6901). Die Kⁿrzungslohnarten mⁿssen immer mit dem Minusvorzeichen eingegeben werden.

In der folgenden Tabelle haben wir fⁿr Sie vier Grundbeispiele zusammengestellt, die Ihnen als Orientierungshilfe fⁿr Ihre Abrechnung dienen sollen. Auf Grund der vielseitigen Altersvorsorgem÷glichkeiten und denkbaren vertraglichen Regelungen erhebt die Tabelle natⁿrlich keinen Anspruch auf VollstΣndigkeit: