| C o j e

f i n a n č n í a n a l ý za ? K tomuto pojmu se

samozřejmě vztahuje mnoho nejrůznějších definic. Finanční analýzu je možno

definovat např. jako rozbor údajů (zejména účetních) za účelem hodnocení

podniku. Z tohoto pohledu je má pak finanční analýza hodnotící a analytickou

stránku. |

| K č e m u

s l o u ž í f i n a n č n í a n a l ý z

a ? Hlavním cílem finanční analýzy je určitým způsobem

informovat o celkové finanční a hospodářské stránce dané firmy a získané

informace využít jako podklad pro budoucí rozhodování. Z toho vyplývá, že

finanční analýza bude důležitou součástí rozhodovacího procesu. |

| Užší a širší pojetí finanční

analýzy. Každé pojetí má své výhody i nevýhody, které zde nyní nebudu

popisovat. Širší pojetí je komplexnější povahy a zahrnuje v sobě také

důležité nefinanční informace, propojení technické a fundamentální analýzy.

Naopak užší pojetí (tzv. školní) zahrnuje finanční údaje v podobě různých

výpočtů, porovnávání ukazatelů, analyzování, pyramidové soustavy apod. |

| |

| Právě z užšího pojetí finanční

analýzy vychází "spreadsheet" Finanční analýza FIA 1.2.

|

| Tento spreadsheet je rozdělen do

13 listů, které obsahují vstupní údaje, početní tabulky, hodnotící

ukazatele, grafická znázornění apod. |

| |

| Vstupní údaje: |

rozvaha, výkaz zisků a ztrát, |

|

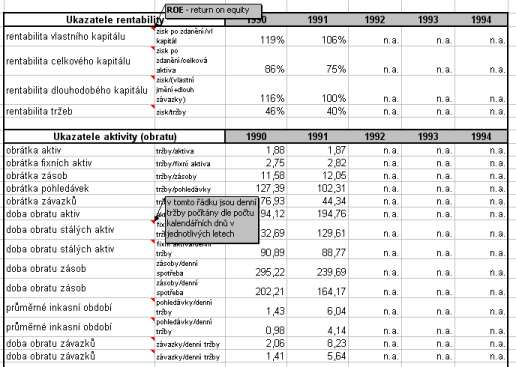

| Ukazatele: |

rentability, aktivity, likvidity,

zadluženosti, ziskovosti, kapitálového trhu, cash flow aj. |

| Tabulky a grafy: |

vývoj aktiv a pasív, vývoj nákladů a výnosů,

vývoj zásob a tržeb, náklady cizího kapitálu |

| Souhrnné hodnocení firmy: |

Altmanův index |

| Časové rozpětí: |

max. 5 let |